Quy định pháp lý về mua token hoá bằng ví crypto

11 tháng 3, 2026

Mua tài sản được token hoá bằng ví tiền mã hóa là khả thi và ngày càng phổ biến — với điều kiện bạn giao dịch qua nền tảng tuân thủ pháp luật, thực hiện KYC/AML đầy đủ và hiểu rõ phân loại pháp lý của token. Token hoá tài sản là việc đại diện các tài sản truyền thống (như bất động sản, cổ phiếu, trái phiếu, hàng hoá) trên blockchain bằng token số để giao dịch, chia nhỏ sở hữu và thanh toán tự động. Quy định hiện nay đang mở rộng và khác biệt giữa các quốc gia, bao gồm cả nghĩa vụ với sàn, broker, ví và đơn vị lưu ký, nên bạn cần kiểm tra kỹ trước khi dùng ví crypto để đầu tư. Với ToVest, nhà đầu tư tiếp cận sản phẩm on-chain có tài sản bảo chứng, quy trình KYC/AML theo chuẩn quốc tế và lưu ký minh bạch — giảm thiểu rủi ro pháp lý và vận hành ngay từ bước đầu.

Tổng quan về mua token hoá bằng ví crypto

Token hoá tài sản giúp biến quyền sở hữu hoặc quyền lợi kinh tế của tài sản thực thành token có thể chuyển nhượng trên blockchain, mở ra khả năng chia nhỏ, thanh khoản 24/7 và tự động hoá quy trình sau giao dịch. Nhờ vậy, cả nhà đầu tư cá nhân và tổ chức đều bắt đầu quan tâm đến chứng khoán số, trái phiếu Kho bạc token hoá và các tài sản thực khác, từ bất động sản đến hàng hoá, như các tổng hợp nền tảng học thuật Web3 cho thấy (xem Bitget Academy: tài sản có thể token hoá). Quá trình tokenization thường gồm thẩm định tài sản, cấu trúc pháp lý, phát hành token và quản trị lưu ký/giao dịch on-chain (Plisio: tokenization hoạt động thế nào).

Ví tiền mã hóa — cả dạng custodial (bên thứ ba lưu ký) lẫn non-custodial (tự giữ khoá) — là lớp giao diện chính để mua/bán và lưu trữ token hoá. Tuy nhiên, khung quản lý còn phân mảnh và biến chuyển nhanh, với phạm vi giám sát ngày một mở rộng tới ví, broker và đơn vị lưu ký, cùng các yêu cầu báo cáo/giám sát mới (KPMG: thách thức quản lý tài sản số). Tại ToVest, chúng tôi ưu tiên tiếp cận đã được quản lý, tài sản bảo chứng on-chain, và tuân thủ chuẩn MiCA/FATF nhằm bảo đảm trải nghiệm đầu tư minh bạch và an toàn.

Phân loại token và ảnh hưởng pháp lý

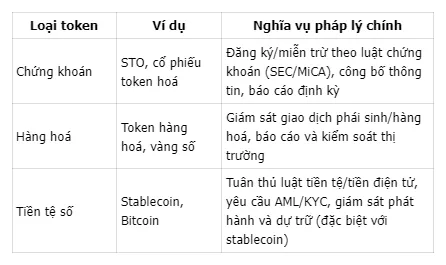

Cách phân loại token quyết định nghĩa vụ pháp lý với cả nền tảng và nhà đầu tư. Tài sản được token hoá có thể được coi là chứng khoán, hàng hoá hoặc tiền tệ số, tuỳ trường hợp cụ thể và pháp luật sở tại. Với token mang tính chất chứng khoán, nghĩa vụ công bố thông tin, đăng ký chào bán/giao dịch và báo cáo sẽ chặt chẽ hơn; trong khi hàng hoá và tiền tệ số thường chịu các chế độ giám sát và báo cáo khác nhau.

Bảng so sánh nhanh:

Sai phân loại có thể dẫn đến rủi ro pháp lý nghiêm trọng, ví dụ cáo buộc chào bán chứng khoán chưa đăng ký và các biện pháp cưỡng chế/đền bù — một trọng tâm quen thuộc trong kiện tụng và thực thi gần đây (Duane Morris: kiện tụng và chứng khoán chưa đăng ký).

Yêu cầu tuân thủ AML và KYC đối với ví crypto

AML/KYC là tập hợp quy tắc nhận diện khách hàng, giám sát giao dịch và báo cáo để phòng chống rửa tiền, tài trợ khủng bố — nền tảng của mọi hoạt động tài sản số. Với ví custodial, nhà cung cấp thường được coi là tổ chức cung ứng dịch vụ tài sản ảo (VASP), phải xin phép/lưu ký hợp lệ, thực hiện KYC, sàng lọc và lưu trữ dữ liệu giao dịch. Với ví non-custodial, yêu cầu trực tiếp có thể nhẹ hơn, nhưng một khi giao tiếp với VASP (sàn, broker, cổng fiat), hoạt động vẫn bị ràng buộc bởi AML/KYC và chuẩn “Travel Rule”.

Các nền tảng được quản lý như ToVest triển khai khung tuân thủ dựa trên chuẩn toàn cầu (FATF, MiCA), vận hành giám sát giao dịch, sàng lọc rủi ro, và báo cáo theo quy định (Hogan Lovells: xu hướng thực thi và tuân thủ crypto). Không tuân thủ có thể dẫn đến xử phạt lớn hoặc truy tố hình sự ở nhiều khu vực tài phán.

Thực hành tốt cho nhà đầu tư:

- Xác minh danh tính và nguồn tiền trước khi đầu tư token hoá.

- Chỉ sử dụng nền tảng/đơn vị lưu ký được cấp phép, áp dụng KYC/AML nghiêm ngặt.

- Tránh giao dịch P2P rủi ro cao khi chưa hiểu hệ quả pháp lý.

Nghĩa vụ thuế khi giao dịch token hoá

Giao dịch token hoá qua ví crypto thường bị coi là chuyển nhượng tài sản, có thể phát sinh thuế lãi/lỗ vốn hoặc thuế thu nhập tuỳ loại giao dịch. Tại Hoa Kỳ, cơ quan thuế coi crypto là tài sản (property), nên hầu hết giao dịch trao đổi/bán đều có hệ quả thuế (US: crypto là tài sản chịu thuế). Ở EU/VN, chính sách khác nhau theo loại token và luật địa phương; phổ biến là đánh thuế trên lợi nhuận từ chuyển nhượng chứng khoán số hoặc tài sản số.

Checklist thuế cho nhà đầu tư:

- Ghi nhận ngày/giá mua, giá bán, phí giao dịch và tỷ giá quy đổi.

- Phân loại giao dịch (mua/bán, hoán đổi, airdrop, staking) theo quy định sở tại.

- Lập báo cáo thuế định kỳ; cân nhắc phần mềm theo dõi giao dịch đa chuỗi.

- Tham vấn tư vấn thuế xuyên biên giới nếu dùng ví ở nhiều khu vực pháp lý.

Rủi ro bảo mật và trách nhiệm pháp lý khi sử dụng ví crypto

Rủi ro bảo mật gồm hack ví, lỗ hổng hợp đồng thông minh, lỗi lưu ký và thất thoát do quản trị khoá kém — các mối đe doạ đã được ghi nhận rộng rãi trong lĩnh vực blockchain (Kaspersky: an ninh blockchain). Với ví non-custodial, bạn chịu trách nhiệm toàn phần với private key. Với ví/lưu ký custodial, trách nhiệm chia sẻ nhưng bạn cần đánh giá tiêu chuẩn bảo mật (2FA, đa chữ ký, cold storage) và phạm vi bảo hiểm.

Những rủi ro hàng đầu:

- Lỗ hổng hợp đồng thông minh và cầu nối chuỗi.

- Mất hoặc lộ khoá cá nhân/seed phrase.

- Lỗi lưu ký của bên thứ ba/đơn vị giám hộ.

- Gian lận, phishing, ứng dụng/tập lệnh độc hại.

Chỉ chọn nền tảng có kiểm toán độc lập, mô hình lưu ký minh bạch và công bố dự trữ — các biện pháp mà ToVest áp dụng xuyên suốt vòng đời sản phẩm.

Thực thi pháp luật, tranh chấp và các quy định mới

Thực thi pháp luật trong token hoá đã mở rộng vượt quá sàn giao dịch, bao trùm ngân hàng đối tác, broker, nhà cung cấp ví và custodian, với ưu tiên vào tuân thủ AML, bảo vệ nhà đầu tư và tính minh bạch (Hogan Lovells: xu hướng thực thi và tuân thủ crypto). Nhiều vụ việc nổi bật xoay quanh cáo buộc chào bán chứng khoán chưa đăng ký và quản trị rủi ro kém, như tranh tụng liên quan đến Ripple hay các dàn xếp tuân thủ lớn trong ngành lending (Duane Morris: kiện tụng và chứng khoán chưa đăng ký).

Tại Mỹ, các đề xuất luật mới nhằm làm rõ phạm vi quản lý ví, stablecoin và phân loại tài sản đang được thảo luận, phản ánh nhu cầu mở rộng trách nhiệm cho nhà cung cấp ví/token (Atlantic Council: cập nhật dự luật crypto Mỹ). Song song, MiCA ở EU và chuẩn FATF tiếp tục đặt nền cho cấp phép, giám sát lưu ký, và nghĩa vụ công bố.

Những thay đổi đáng chú ý 1–2 năm tới:

- Chuẩn hoá phân loại token và chế độ công bố đối với chứng khoán số.

- Siết quản trị dự trữ và công bố đối với stablecoin.

- Mở rộng Travel Rule và báo cáo xuyên biên giới.

- Yêu cầu cấp phép/lưu ký bắt buộc với nhà cung cấp hạ tầng ví/custody.

Khuyến nghị an toàn cho người mua token hoá bằng ví crypto

Checklist hành động:

- Đánh giá pháp lý từng loại token (chứng khoán/hàng hoá/tiền tệ số) trước khi mua.

- Ưu tiên nền tảng ví/custody được cấp phép, có cold storage và kiểm toán độc lập.

- Áp dụng bảo mật cá nhân: hardware wallet, xác thực nhiều lớp, quản trị seed riêng biệt.

- Theo dõi cập nhật pháp lý tại quốc gia cư trú và nơi nền tảng vận hành.

- Hợp tác luật sư/đơn vị tư vấn khi đầu tư quy mô lớn hoặc xuyên biên giới.

- Kiểm tra bằng chứng dự trữ on-chain và chính sách công bố thông tin của nhà phát hành.

Phân tách theo hồ sơ nhà đầu tư:

- Cá nhân: chú trọng KYC, lưu trữ khoá an toàn, công cụ theo dõi thuế.

- Tổ chức/quỹ: yêu cầu hợp đồng lưu ký, quy trình kiểm soát nội bộ, phân quyền ký, và báo cáo rủi ro định kỳ.

ToVest củng cố an toàn qua kiểm toán, cold storage đa lớp, KYC/AML theo chuẩn toàn cầu và “compliance by design” trong toàn bộ hành trình sản phẩm.

Tương lai quy định pháp lý đối với token hoá và ví crypto

Trong 1–2 năm tới, các mốc lớn gồm việc triển khai đầy đủ khung cấp phép dịch vụ tài sản số tại EU (MiCA), các sandbox ở Mỹ/EU/Châu Á cho sản phẩm chứng khoán số, và luật chuyên biệt cho stablecoin và ví không lưu ký. Các nhà đặt chuẩn toàn cầu như FATF, FSB và Ủy ban Basel (BCBS) sẽ tiếp tục định hình chuẩn tuân thủ, lưu ký và quản trị dự trữ, tác động trực tiếp tới cách các nền tảng token hoá vận hành và công bố (TRM Labs: tổng quan chính sách toàn cầu 2025–26).

Xu hướng nổi bật:

- Mở rộng phạm vi giám sát sang hạ tầng ví, oracle và nhà phát hành.

- Chuẩn hoá báo cáo thuế và thông tin xuyên biên giới.

- Siết quản lý e-money/stablecoin và yêu cầu thể hiện dự trữ theo thời gian gần thực.

- Thử nghiệm CBDC và kết nối với tài sản token hoá trong hạ tầng thanh toán.

Các câu hỏi thường gặp về quy định mua token hoá bằng ví crypto

Mua tài sản token hoá bằng ví crypto có hợp pháp không?

Có, nếu bạn giao dịch qua nền tảng được cấp phép, hoàn thành KYC/AML và token đáp ứng quy định tại quốc gia áp dụng.

Những yêu cầu KYC/AML áp dụng khi giao dịch token hoá là gì?

Hầu hết nền tảng yêu cầu xác minh danh tính, sàng lọc rủi ro và giám sát giao dịch theo chuẩn AML/KYC; một số giao dịch còn chịu Travel Rule.

Tôi có phải nộp thuế khi mua hoặc bán token hoá qua ví crypto không?

Thường có; nhiều nơi coi đây là giao dịch tài sản số và đánh thuế lãi/lỗ vốn, bạn cần khai báo theo luật địa phương.

Làm sao để chọn nền tảng hoặc ví crypto tuân thủ pháp lý?

Ưu tiên nền tảng có giấy phép rõ ràng, KYC/AML nghiêm ngặt, kiểm toán độc lập, công bố dự trữ và minh bạch về tài sản bảo chứng.

Rủi ro pháp lý phổ biến khi mua token hoá qua ví crypto là gì?

Sai phân loại dẫn đến rủi ro chứng khoán chưa đăng ký, mất tài sản do bảo mật kém, hoặc gặp dự án thiếu công bố và không được cơ quan quản lý thừa nhận.

Tuyên bố miễn trừ trách nhiệm

Nội dung trong bài viết này chỉ nhằm mục đích cung cấp thông tin và không phải là lời khuyên đầu tư. Thị trường tài sản số và các tài sản token hóa có rủi ro cao; nhà đầu tư cần tự nghiên cứu và tự chịu trách nhiệm cho các quyết định của mình.